補助金が採択されると、つい「もらえる金額=手元に残る金額」だと思いがちです。しかし実際には、受け取った補助金の多くが課税対象になります。この点を知らずにいると、納税資金が不足して思わぬ資金ショートを招くことになりかねません。

この記事では、補助金・助成金を受け取ったときの税務・会計処理、とりわけ「圧縮記帳」の仕組みを実務的に解説します。法人と個人事業主で処理の考え方が異なる点、圧縮記帳の2方式の比較、よくある誤解まで、経営者・経理担当者が知っておくべきことを網羅しています。

補助金の課税をめぐる4つのパターン早見表

「どう処理すべきか」は、事業者の種別と補助金の用途によって変わります。下の早見表で自社のパターンを確認してください。

| 事業者区分 | 補助金の用途 | 課税の基本ルール | 圧縮記帳 |

|---|---|---|---|

| 法人 | 固定資産の取得に使った | 益金算入(課税対象) | 適用可(繰延) |

| 法人 | 経費・人件費等に使った | 益金算入(課税対象) | 適用不可 |

| 個人事業主 | 固定資産の取得に使った | 事業所得等として課税 | 所得税法42条の特例あり |

| 個人事業主 | 経費・人件費等に使った | 事業所得等として課税 | 適用不可 |

上の表を見て「やはり課税されるのか」と感じた方もいるかもしれません。正直なところ、補助金の税務処理は「もらって終わり」ではありません。ただし、固定資産を取得した場合には課税を繰り延べできる仕組みがあります。それが「圧縮記帳」です。

補助金制度の選び方や申請全体の流れについては、AI導入に使える補助金5選 徹底比較もあわせてご覧ください。

補助金は「もらったら課税対象」が原則

国や地方公共団体から受け取る補助金・助成金は、原則として収益(益金または総収入金額)として計上し、法人税・所得税の課税対象になります。これは国税庁が明示しているルールです。

要するに、補助金を100万円受け取ったとすると、その年の利益に100万円が上乗せされ、法人税率や所得税率に応じた税金が発生します。補助率が2/3の補助金で600万円の設備を導入した場合、400万円の補助を受け取ることになりますが、その400万円に対して税金がかかるわけです。

「補助金は非課税」という誤解が現場では多いのですが、これは正しくありません。ただし、一定の条件を満たすと課税を後に繰り延べできる「圧縮記帳」という制度が用意されています。

法人の場合の根拠規定:国庫補助金等で取得した固定資産等の圧縮額の損金算入(国税庁タックスアンサー5601)

個人事業主の場合の根拠規定:事業用資産を国庫補助金などで取得したとき(国税庁タックスアンサー1465)

圧縮記帳とは何か — 繰り延べの仕組みを理解する

圧縮記帳とは、補助金等を使って固定資産を取得した場合に、その固定資産の取得価額を補助金相当額だけ減額(圧縮)し、同額を「圧縮損」として当期の費用に計上することで、課税を将来に繰り延べる制度です。

大事なのは「非課税ではなく繰り延べ」という点です。圧縮記帳を使っても税金がゼロになるわけではありません。圧縮した分だけ固定資産の帳簿価額が下がるため、その後の減価償却費が減り、結果として将来の課税所得が増えます。トータルで見ると、税負担の総額はほぼ変わりません。圧縮記帳のメリットは「今年の税金を将来に分散させることができる」点にあります。

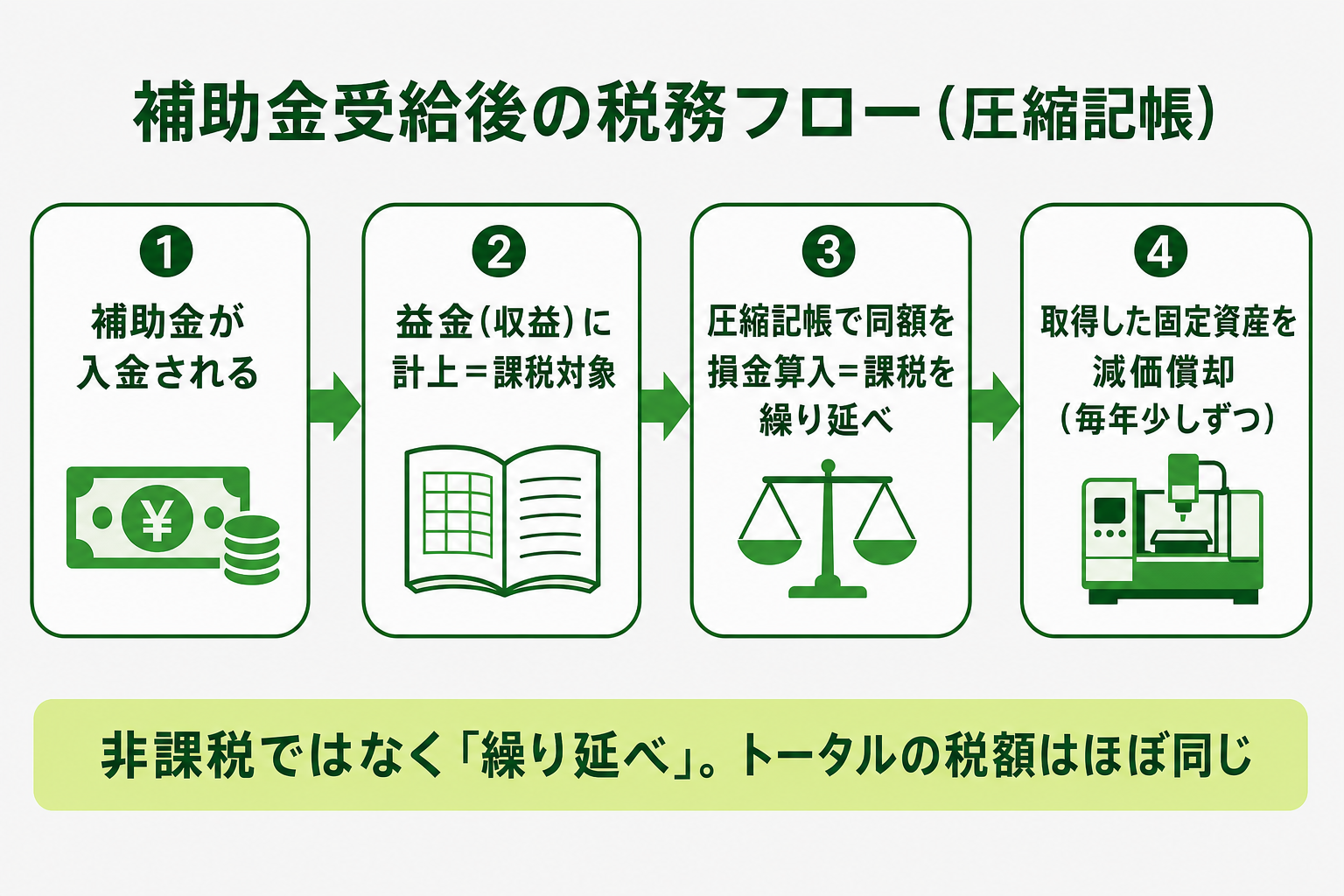

図解で整理すると次のようなフローになります。

補助金を受け取った年に補助金額を益金計上しつつ、同額の圧縮損を損金計上することで、その年の税負担を抑えます。その代わり、固定資産の帳簿価額が下がるため、毎年の減価償却費が少なくなり、将来にわたって少しずつ課税されるという構造です。

法人と個人事業主 — 処理ルールの違いを比べる

法人と個人事業主では、圧縮記帳の根拠となる法律が異なります。実務上の使いやすさも少し違いますので、自社の形態に応じて確認してください。

| 項目 | 法人 | 個人事業主 |

|---|---|---|

| 課税の扱い | 益金(法人税の課税対象) | 事業所得等(所得税の課税対象) |

| 根拠法令 | 法人税法42条(国庫補助金等) | 所得税法42条(国庫補助金等) |

| 圧縮記帳の選択 | 任意(選択適用) | 任意(選択適用) |

| 圧縮記帳の要件 | 固定資産を取得したこと | 固定資産を取得したこと |

| 圧縮記帳の方式 | 直接減額方式 or 積立金方式 | 直接減額方式のみ |

| 確定申告書への添付 | 別表13(一)等を添付 | 青色申告決算書等に記載 |

| 圧縮できる上限 | 補助金相当額(固定資産の取得価額が上限) | 同左 |

国税庁の詳細な解説は以下で確認できます。

- 固定資産の圧縮記帳(国税庁タックスアンサー5602)

- 国税庁ホームページ(法人税・所得税の各タックスアンサーで最新情報を確認可能)

個人事業主の場合、積立金方式は使えず直接減額方式のみが認められています。この点は混同されやすいので注意してください。

直接減額方式 vs 積立金方式 — 法人はどちらを使うべきか

法人が圧縮記帳を選択する場合、2つの方式があります。それぞれに特徴があり、自社の状況によってどちらが適切かが変わります。

| 項目 | 直接減額方式 | 積立金方式 |

|---|---|---|

| 処理の概要 | 固定資産の帳簿価額を直接減額し、圧縮損を計上 | 固定資産の帳簿価額は変えず、圧縮積立金を計上 |

| 固定資産の帳簿価額 | 取得価額から補助金相当額を差し引く | 取得価額のまま変えない |

| 減価償却の計算基礎 | 圧縮後の帳簿価額(小さい) | 取得価額(大きい) |

| 毎年の減価償却費 | 少ない(固定資産が小さいため) | 多い(固定資産が大きいため) |

| 課税の繰延方法 | 減価償却を通じて少しずつ課税 | 積立金を毎年取り崩して課税 |

| 貸借対照表への影響 | 固定資産が小さく見える | 固定資産の実態が見えやすい |

| 事務処理の手間 | 比較的シンプル | 毎期の積立金取崩が必要で、やや複雑 |

| 主な利用場面 | 中小企業全般(最も普及) | 固定資産の実態を正確に示したい場合 |

実務では直接減額方式を選択する企業がほとんどです。処理がシンプルで、申告書への記載も比較的わかりやすいためです。積立金方式は固定資産の帳簿価額を取得価額のまま維持できるため、金融機関向けの財務諸表で実態を正確に示したい場合に選ばれることがあります。

圧縮記帳を使う前に確認すべきこと

圧縮記帳は使えそうな制度ですが、適用できないケースや注意点もあります。申告前に以下の点を必ず確認してください。

圧縮記帳が使えないケース

補助金を経費・人件費等に使った場合:圧縮記帳は固定資産の取得に充てた補助金にしか適用できません。販売促進費、広告費、研修費などに使った場合は、圧縮記帳を使う余地がなく、受け取った年に全額が課税対象になります。

補助金の確定前に圧縮記帳を計上した場合:補助金は「確定した収益」として処理します。交付決定を受けていても、まだ入金されていない段階での処理には注意が必要です。補助金の入金時期と固定資産の取得時期がズレる場合、どちらの期に計上するかについては税理士に確認することをお勧めします。

返還義務が生じた補助金:補助金には事業計画の未達成等を理由とした返還義務が定められていることがあります。返還することになった補助金を圧縮記帳で処理していた場合、返還した期に修正が必要になるケースがあります。

消費税の扱い

補助金は基本的に課税取引ではないため、消費税の課税対象にはなりません。ただし、補助金で取得した機械・設備は課税仕入れになります。補助金を使って設備を購入した場合でも、仕入税額控除は通常通り適用できます(補助金を受け取ったからといって仕入税額控除が制限されるわけではありません)。

なお、補助金が消費税の課税売上割合の計算に影響しないことも確認しておきましょう。

よくある誤解と正しい理解

補助金の税務処理をめぐっては、誤解が多く存在します。代表的なものを整理します。

誤解1:「補助金は非課税」

これは完全な誤りです。補助金は原則として課税対象の収益になります。「非課税」ではなく、圧縮記帳を使えば「繰り延べ」ができるという違いを押さえておいてください。

誤解2:「補助金をもらった年に全額経費にできる」

補助金で取得した固定資産は、通常の固定資産と同様に減価償却で費用化します。圧縮記帳を使えば取得価額が小さくなり毎年の減価償却費が減りますが、「全額を一括で経費計上」することはできません。

誤解3:「圧縮記帳をすれば税金がゼロになる」

先ほど説明した通り、圧縮記帳は課税の「繰り延べ」です。当期の税負担は軽減されますが、その分だけ将来にわたって減価償却費が少なくなるため、トータルの税負担はほぼ変わりません。

誤解4:「採択されたら即座に会計処理が必要」

補助金は採択通知ではなく、原則として交付決定が確定した段階で収益計上します。採択と交付決定は別のタイミングです。実務上の処理時期については、補助金の種類や状況によって異なりますので、税理士に確認することをお勧めします。

税理士に相談すべきタイミング

以下に該当する場合は、税理士への相談を強くお勧めします。

- 補助金を固定資産の取得と一部経費の両方に使う場合(圧縮記帳できる部分とできない部分の按分が必要)

- 補助金の入金が会計年度をまたぐ場合(どの期に計上するかの判断が必要)

- 複数の補助金・助成金を同一事業年度に受け取る場合

- 補助金の返還が生じた場合(圧縮記帳の修正処理が必要になる可能性がある)

- 消費税の課税事業者で、補助金受取と固定資産取得が絡む場合

補助金の税務処理は、金額が大きくなればなるほど処理の誤りが税負担に直結します。ものづくり補助金やIT導入補助金で数百万円単位の補助を受ける場合は、顧問税理士に処理の確認を依頼することが賢明です。

よくある質問(FAQ)

Q1. 補助金の収益計上はいつの期になりますか?

原則として交付決定が確定した日の属する事業年度に収益計上します。ただし、補助金の交付条件や契約の内容によって異なる場合があります。詳細は顧問税理士に確認してください。

Q2. 助成金と補助金で税務処理は変わりますか?

補助金と助成金は根拠法令が異なる場合がありますが、税務上の扱いは基本的に同じで、原則として課税対象の収益になります。圧縮記帳の適用可否については各制度の要件を確認してください。

Q3. 個人事業主が圧縮記帳を使うにはどうすればいいですか?

所得税の確定申告で所得税法42条に基づく圧縮記帳の特例を適用します。青色申告決算書または帳簿に圧縮後の取得価額を記載します。詳細は国税庁タックスアンサー1465をご確認ください。

Q4. ソフトウェアも圧縮記帳の対象になりますか?

ソフトウェアは固定資産(無形固定資産)として資産計上するものであれば、圧縮記帳の対象になり得ます。ただし、保守・運用費など費用として処理するものは対象外です。

Q5. 圧縮記帳を使わないほうがいい場合はありますか?

将来の課税所得が低くなると予想される場合(業績悪化が見込まれる場合など)は、あえて圧縮記帳を使わずに当期の税負担を抑える戦略もあり得ます。資金繰りや将来の税負担のバランスを踏まえ、税理士と相談しながら判断することをお勧めします。

補助金の活用計画や採択後のAI導入・DX推進について、計画策定の段階からお気軽にご相談ください。お問い合わせフォームからどうぞ。

あわせて読みたい:GビズID登録の完全ガイド

この記事は補助金ナビ編集部がお届けしました。

免責事項:本記事の情報は2026年6月8日時点の国税庁公表資料(タックスアンサー)に基づく参考情報です。税制は予告なく変更される場合があります。圧縮記帳の適用可否・処理方法については、必ず顧問税理士または最寄りの税務署にご確認ください。本記事の情報に基づく申告・納税の結果について、当サイトは一切の責任を負いません。

補助金の実務シリーズ