第23次(2026年5月8日締切)が終わる前から、経営者の頭をよぎるのは「次はいつ?」という問いだ。

ものづくり補助金は年3〜4回のペースで公募が続いており、第24次についても夏以降の開始が有力視されている。本記事では、第19次〜第23次の5回分のデータを整理しながら、第24次でどんな変化が起きうるかを予測する。

本記事は公式発表前の予測情報です。第24次の公募開始後は、必ず公式サイトで最新の公募要領をご確認ください。

第24次公募はいつ始まりそうか

過去5回の公募間隔から読み解く開始時期

現時点(2026年5月)では第24次の公式発表はない。過去のスケジュールを見ると、前回締切から次回公募開始まで概ね2〜3ヶ月のインターバルがある。

| 回次 | 公募開始 | 締切 | 前回締切〜今回開始 |

|---|---|---|---|

| 第20次 | 2025年5月16日 | 2025年7月25日 | 約2ヶ月 |

| 第21次 | 2025年8月1日 | 2025年10月24日 | 約1週間 |

| 第22次 | 2025年9月26日 | 2026年1月30日 | 重複あり |

| 第23次 | 2026年2月6日 | 2026年5月8日 | 約1週間 |

| 第24次(予測) | 2026年7月末〜8月頃 | 2026年10月末頃 | 約2〜3ヶ月 |

過去の傾向から、2026年7月末〜8月初旬に公募開始、10月下旬〜11月上旬締切というのが最も現実的な見立てだ。ただし、政府の補正予算措置や制度改正の動向によっては前後する可能性がある。

公募期間の重複・変則パターンに注意

具体例を挙げると、第21次と第22次は公募期間が重複していた。第21次の締切が2025年10月24日だったのに対し、第22次は2025年9月26日に公募を開始している。つまり、約1ヶ月間は2つの公募が同時に走っていた。このような変則的なスケジュールが入る可能性もゼロではないため、公式サイトのチェックは月1回ではなく、最低でも2週間に1回のペースで行いたい。

公募開始を見逃さないためのチェック体制

以下のようなチェックリストを社内共有しておくと、公募開始を見逃すリスクを減らせる。

【公募開始チェック用メモ(社内共有用)】

━━━━━━━━━━━━━━━━━━━━━━

■ 確認先URL: https://portal.monodukuri-hojo.jp/schedule.html

■ 確認頻度: 毎月1日・15日(2週間ごと)

■ 確認担当: (担当者名を記入)

■ 公募開始を確認したら即連絡先: (経営者名・メールアドレスを記入)

■ GビズIDプライムの取得状況: □済 □未取得(→即申請)

■ 前回申請の有無: □初めて □前回申請済(第___次)

━━━━━━━━━━━━━━━━━━━━━━各補助金制度の最新スケジュールは2026年補助金カレンダー(4〜9月締切まとめ)でも整理している。

⚠️ スケジュール予測でよくある失敗パターン

「前回が7月締切だったから次も同じ時期だろう」という思い込みは危険だ。実際、第22次は公募期間が約4ヶ月(2025年9月〜2026年1月)と長期化した一方、第21次は約3ヶ月弱だった。公募期間そのものが回次によって2〜4ヶ月と大きく変動していることに注意してほしい。「まだ先だろう」と構えていたら、公募開始から締切まで2ヶ月しかなく、準備が間に合わなかったという事例は少なくない。

第19次〜第23次 採択率・規模の推移

申請件数の減少トレンドとその背景

5回分のデータを並べると、いくつかの明確なトレンドが見えてくる。

| 回次 | 締切 | 申請件数 | 採択件数 | 採択率 |

|---|---|---|---|---|

| 第19次 | 2025年4月25日 | 5,336件 | 1,698件 | 31.8% |

| 第20次 | 2025年7月25日 | 2,453件 | 825件 | 33.6% |

| 第21次 | 2025年10月24日 | 1,872件 | 638件 | 34.1% |

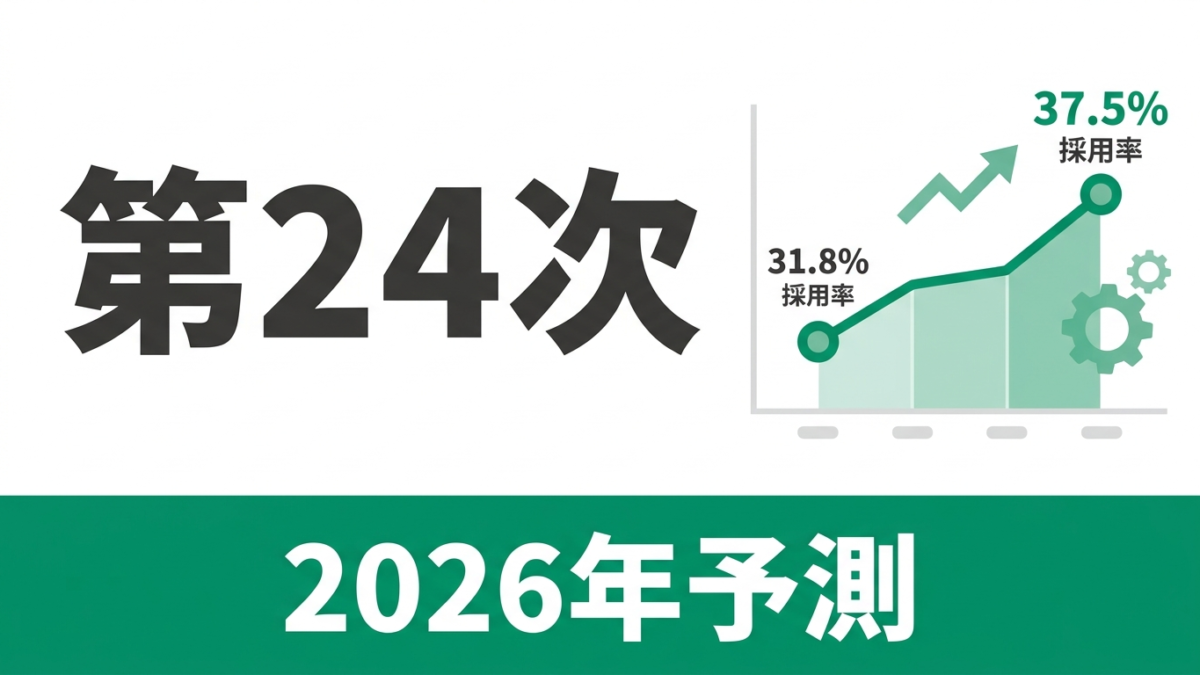

| 第22次 | 2026年1月30日 | 1,552件 | 582件 | 37.5% |

| 第23次 | 2026年5月8日 | 未発表 | 未発表 | 未発表 |

出典: 中小企業庁「ものづくり・商業・サービス生産性向上促進補助金 採択結果」(各回)

注目すべきは申請件数の推移だ。第19次の5,336件から第22次の1,552件へ、わずか1年半で約70%減している。一方、採択率は31.8%→37.5%と上昇傾向にある。

これは「安易な申請が減り、準備の整った事業者が残った」と見ることができる。逆に言えば、きちんと準備すれば以前より採択されやすい環境になりつつある。

不採択のコストから考える準備の重要性

数字をより具体的に見てみよう。第19次では5,336件の申請のうち3,638件が不採択だった。仮に申請準備に1件あたり40時間を費やしたとすると、不採択となった事業者が投じた時間は合計で約14万5,000時間にのぼる。これは「準備不足のまま申請しても、時間と労力が無駄になるリスクが高い」ことを如実に示している。

一方、第22次では申請1,552件に対し採択582件で、採択率37.5%。3件に1件以上が通る水準まで上がっている。認定支援機関の確認書を適切に取得し、事業計画の数値に一貫性がある申請であれば、十分に勝負できる環境だ。

自社の採択可能性を見極める簡易チェック

自社の採択率をざっくり把握するには、以下のような簡易チェックが有効だ。

【自社の採択可能性 簡易チェック(5項目)】

━━━━━━━━━━━━━━━━━━━━━━

□ 1. 事業計画の課題→解決→効果が数字で一貫しているか

□ 2. 賃上げ要件(年平均+3.5%以上)を満たす計画があるか

□ 3. 認定支援機関の確認書を取得済みか

□ 4. 補助対象経費が公募要領の対象に該当するか確認したか

□ 5. 過去に類似事業計画で不採択→同一計画の再申請ではないか

→ 5項目すべて「はい」なら申請準備に進む価値あり

→ 1つでも「いいえ」がある場合は先にその項目を解決する

━━━━━━━━━━━━━━━━━━━━━━⚠️ 採択率データの読み方で要注意

「採択率が上がっている=簡単に通る」と解釈するのは早計だ。申請件数が減少した背景には、要件が厳格化して「そもそも申請できない事業者が増えた」という側面がある。従業員0名の法人が申請不可になったこと、賃上げ要件が引き上げられたことで、申請のハードル自体が上がっている。母数が減ったから率が上がっただけであり、審査基準が緩和されたわけではないという点を見落とさないようにしたい。

賃上げ要件はさらに厳しくなる可能性がある

第19次〜第23次での賃上げ要件の変遷

第19次から第23次にかけて、最も大きく変わったのが賃上げ要件だ。回次を追うごとに段階的に強化されてきた経緯を押さえておきたい。

第19次(2024年度補正)で導入された主な変更:

- 給与支給総額の年平均成長率+2%増加が基本要件に

- 「仕事・子育て両立支援」要件が新設

第21次で強化された変更:

- 類似事業計画の再申請制限が強化(次回・次々回まで不可)

- 従業員0名の法人は申請不可として明記

第22次・第23次での変更:

- 最低賃金引き上げ特例で補助率が2/3に優遇

- 給与支給総額の年平均3.5%以上増加が要件として一本化

- 大幅賃上げ特例(年率6.0%以上)で上限額が最大4,000万円まで拡大

❌ 「去年と同じ申請内容で出せばいいだろう」

⭕ 賃上げ計画を数値化して記載し、どの特例・加点に該当するかを確認する

具体的な賃上げ金額のシミュレーション

具体的にどれくらいの賃上げが必要か、金額で見てみよう。たとえば従業員10名、現在の給与支給総額が年間3,000万円の企業の場合、年平均3.5%増加の要件を満たすには、3年後に給与支給総額を約3,324万円まで引き上げる計画が必要になる。年間約108万円の増加、つまり従業員1人あたり年間約10.8万円(月額約9,000円)の賃上げに相当する。

さらに大幅賃上げ特例(年率6.0%以上)を目指す場合は、3年後に約3,573万円、年間約191万円増が必要だ。この水準は上限額4,000万円への拡大というメリットと引き換えに、相当な人件費増を伴う。自社の利益計画との整合性を慎重に確認すべきだ。

賃上げ計画の試算には、以下の計算式を使うとよい。

【賃上げ要件 試算シート】

━━━━━━━━━━━━━━━━━━━━━━

■ 現在の給与支給総額(年間): ______万円 …(A)

■ 事業計画期間: 3年間

【基本要件(年平均+3.5%)の場合】

3年後の目標総額 = A × 1.035^3 = A × 1.1087

→ ______万円(小数点以下切り上げ)

→ 年間増加額 = (目標総額 − A)÷ 3 = ______万円

【大幅賃上げ特例(年平均+6.0%)の場合】

3年後の目標総額 = A × 1.06^3 = A × 1.1910

→ ______万円

→ 年間増加額 = (目標総額 − A)÷ 3 = ______万円

※ 事業計画の実施期間と賃上げ計画の期間が一致

しているか必ず確認すること

━━━━━━━━━━━━━━━━━━━━━━政府の賃上げ政策は2026年度以降も継続される方向性であり、第24次でも賃上げ要件が維持・強化される可能性は高い。

⚠️ 賃上げ要件でよくある失敗パターン

最も多い失敗は、「給与支給総額」と「一人あたり賃金」を混同するケースだ。給与支給総額は企業全体の人件費合計であり、退職や採用によって変動する。たとえば、従業員が退職して人数が減った場合、一人あたりの賃金を上げても給与支給総額が減少し、要件未達となることがある。計画策定時には「人数変動リスク」も織り込んでおくことが重要だ。

もうひとつ見落としがちなのが、賃上げ要件は「計画」だけでなく「実績」でも確認されるという点だ。補助事業完了後の報告時に、計画通りの賃上げが実施されていなければ補助金の返還を求められるリスクがある。「申請のための数字」ではなく、実行可能な計画を作ることが不可欠だ。

第24次で変わりうる3つのポイント

公式発表ではないが、以下の点は変化の可能性として押さえておく価値がある。

1. 補助金の統合・再編の動向

経済産業省は「新事業進出補助金」との統合・再編を検討中と報じられている。「新事業進出・ものづくり補助金(仮称)」として一本化される場合、枠・申請区分・対象経費が現行と大きく変わる可能性がある。

正直、この点はまだ公募要領で明示されていない。制度名が変わるかどうか、現時点では判断がつかない状況だ。公募開始後に必ず公式サイトを確認してほしい。

参考までに、過去にも制度の再編は行われている。たとえば2020年度には「ものづくり・商業・サービス補助金」が「ものづくり・商業・サービス生産性向上促進補助金」へと名称変更され、それに伴い申請枠の構成も変わった。統合が行われた場合、申請区分(現行の「製品・サービス高付加価値化枠」「グローバル枠」など)が5〜6区分に増える可能性もあり、自社に最も有利な枠の選択がこれまで以上に重要になる。

2. 申請件数の回復・増加の可能性

第22次の採択率は37.5%と過去最高水準だった。「採択されやすくなった」という認知が広がれば、第24次は申請件数が回復する可能性がある。その場合、採択率が再び30%前半に戻ることも想定しておくべきだ。

仮に申請件数が第20次水準(約2,500件)まで回復し、予算規模が同程度であれば、採択件数は600〜700件程度、採択率は25〜28%まで下がる可能性もある。「前回37.5%だったから大丈夫」という楽観は禁物だ。申請件数が増えるほど競争率は上がり、事業計画の質がより厳しく問われることになる。

3. AI・DX関連の加点項目の整備

2026年度の経済産業省施策は生成AI活用支援を重点テーマに位置づけている。ものづくり補助金でも、AI・DX投資への追加加点や、AI関連経費を対象化する制度整備が入る可能性がある。ただし、これも現時点では確定情報ではない。

すでに第22次・第23次では「デジタル技術の活用」が審査項目の一部として評価されており、事業計画書にIoTセンサーやクラウド管理システムの導入を盛り込んだ企業が加点を得たとされる。第24次でAI関連の加点項目が新設された場合、たとえば「生産管理への画像認識AIの導入で検品工程を1日あたり3時間から30分に短縮」といった具体的な記載が効果的になる可能性がある。

【AI・DX関連の事業計画記載例(参考)】

━━━━━━━━━━━━━━━━━━━━━━

■ 現状の課題:

目視検品に1日あたり3時間、月間66時間を要している。

人的ミスによる不良品流出率は約2.1%。

■ 導入予定の技術:

画像認識AIによる自動検品システム

(対象経費: 機械装置・システム構築費として計上)

■ 期待される効果:

検品時間: 3時間/日 → 0.5時間/日(83%削減)

不良品流出率: 2.1% → 0.3%以下(85%改善)

年間削減コスト: 約180万円(人件費換算)

※ 上記はあくまで事業計画書の記載イメージです。

第24次の公募要領で対象経費・加点項目を必ず確認してください。

━━━━━━━━━━━━━━━━━━━━━━現行制度(第23次)の基本データ

第23次の制度概要と申請条件

第24次を待つ間も、第23次は2026年5月8日が締切だ。第23次の基本情報を整理しておく。

| 項目 | 内容 |

|---|---|

| 制度名 | ものづくり・商業・サービス生産性向上促進補助金(第23次) |

| 所管省庁 | 経済産業省・中小企業庁 |

| 補助率(中小企業) | 1/2(最低賃金引上げ特例の場合 2/3) |

| 補助率(小規模・再生事業者) | 2/3 |

| 補助上限額(基本) | 750万円〜1,250万円(類型・規模による) |

| 補助上限額(大幅賃上げ特例) | 最大4,000万円 |

| 申請枠 | 製品・サービス高付加価値化枠 / グローバル枠 |

| 公募期間 | 2026年2月6日〜5月8日17時 |

| 申請方法 | jGrants(電子申請) |

| 公式サイト | ものづくり補助金総合サイト |

※ 第24次の情報は公式発表前のため、上記は第23次の数値です。

従業員規模別の補助上限額

補助上限額について補足すると、従業員規模によって金額が異なる。「製品・サービス高付加価値化枠」の場合、従業員5人以下は750万円、6〜2